太平洋汽车保险计算,太平洋车险在线计算(2024头条知乎已更新)

各位老铁们,大家好,今天由我来为大家分享太平洋汽车保险计算,以及太平洋车险在线计算的相关问题知识,希望对大家有所帮助。如果可以帮助到大家,还望关注收藏下本站,您的支持是我们最大的动力,谢谢大家了哈,下面我们开始吧!

太平洋保险车险全险一年多少钱

〖One〗、你好!太平洋车险就是市场价,一般4000左右可以搞定。其实老司机都知道,市面上的车险,不仅保障条款一样,连费用也一样。

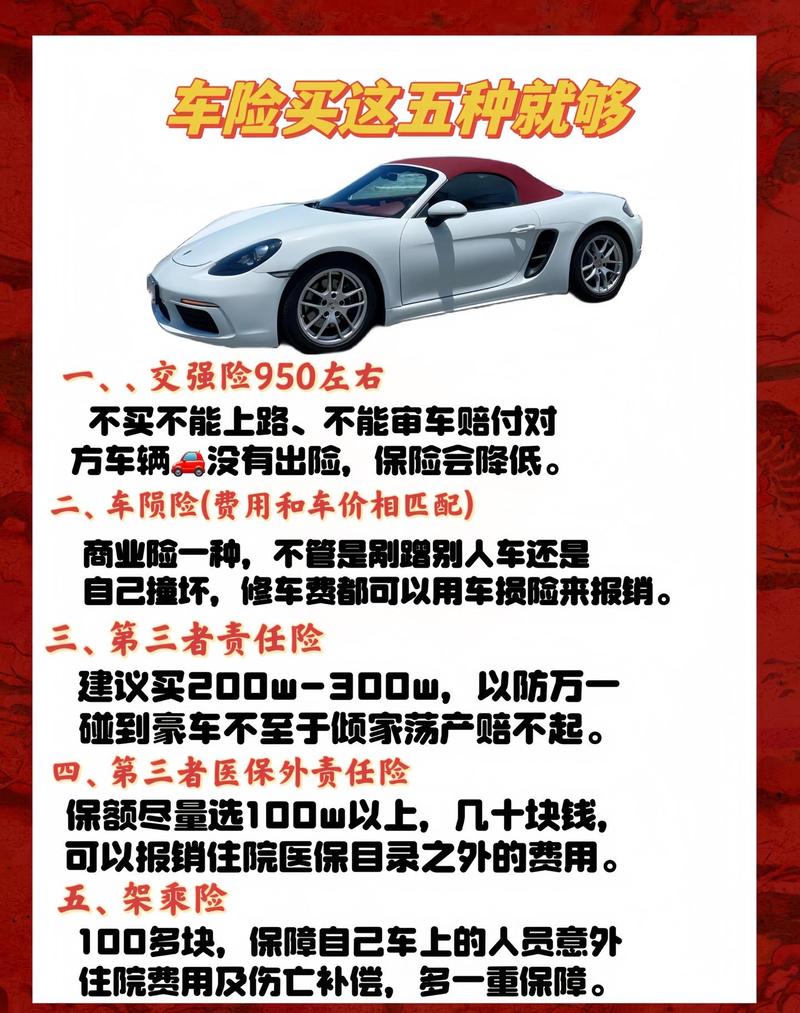

〖Two〗、太平洋车险一年多少钱之通用方案这个方案一般都是4S店帮车主购买的所谓全险,交强险一年的费用是950元,第三者险(100万)是1917元,车损险2459元,不计免赔(三者+车损+盗抢)是734元,总共6064元。这个主要是针对新车或车价稍贵的车主,经济宽裕的车主选取这个保险也是不错的选取。

〖Three〗、具体的需要看您买什么样的车险,不同的车险费用的作用都是不同的。交强险家用新车6座以上费用是1100元,6座以下是950元。商业险的话,一般车损险、第三责任险、车上人员保险、不计免赔险是大部分车主的选取,其他的险种您可以根据您的具体的保险需求选取。

请问车损险,三者险,不计免赔险,交强险,一共多少钱?

〖One〗、车辆保险费用主要包括多个部分,其中交强险的基础费用为900元。除此之外,第三者责任险和车损险的费用合计大约为3000元。为了进一步降低事故中的赔偿风险,购买不计免赔险可以将费用提升到400元。对于车内座位的额外保护,座位险的费用大约为300元左右。

〖Two〗、以下是关于这几个保险相应的计算,可以借鉴以下:交强险国家规定:第一年6座以下私家车都是950元,6座及6座以上私家车都是1100元。之后的保费需要交多少钱,是要根据发生事故次数而出现不同的交强险费率浮动来决定的。

〖Three〗、【问题答案】交强险,第三方责任险,不计免赔险,车损险,车内人员安全险,一般小轿车的话,大概3000块钱左右。当然,不同的车,保险的总价值是不一样的,交到保险费也是不一样的了,关于车险的费用和和车辆本身的价值息息相关的,车子越贵车险费用就越高,具体的数额要去问保险公司。

〖Four〗、所以这个费用大概在3000~5000不等,对于一些比较高端的车,那就是上不封顶的了。新车保险都是不打折的,15万的家用5座轿车6千-『7』千(全险)。

〖Five〗、交强险是中国首个由国家法律规定实行的强制保险制度,其保费是实行全国统一收费标准的,由国家统一规定的,但是不同的汽车型号的交强险费用也不同,主要影响因素是汽车座位数,6座以下的家庭自用车第一年投保交强险的费用是950元; 6『1』0座的家庭自用车第一年投保交强险的费用是1100元。

太平洋保险费计算方式是什么

车损险的保险费=部分损失基本费+部分损失保额*部分损失费率+全部损失保额*全部损失费率。玻璃单独破损险保费=新车购置价*费率。自燃损失险保费=保额*费率*(1+已使用浮动年限相对值浮动比例)。

所以这里的残值应计算为:残值二总残余值x(保险金额/实际价值)。太平洋车险是国内前十车险公司之一,车险保费收入常年保持在前三甲的位置,实力是很强的。

太平洋车险的计算方法主要基于车辆的价值、保险期限、车主的驾驶记录、车辆的使用性质等因素来计算。具体来说,太平洋车险的计算方法包括以下步骤:首先,确定车辆的价值,这通常是车辆购买费用减去折旧后的价值。其次,确定保险期限,一般为一年。然后,根据车主的驾驶记录和车辆使用性质等因素来评估风险等级。

车损险确定赔付额度:车损险赔偿数额根据投保时确定保险金额方式的不同而有不同的计算方法。

如果一定要列出它的计算过程,那么可以简化地给出一个公式:保单的现金价值 = 投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费+剩余保费所生利息。

估计差不多),则10年分红的累积数为6900元左右;第10年到期,可得到84220元,总回报率为40.37%,年均回报率为4%,跟存银行差不多,区别是牺牲了流动性,但得到一份保证。

车险保费怎么计算

车险标准保费的计算公式通常涉及多个因素,包括车辆价值、车辆型号、驾驶员年龄、驾驶记录等。具体公式如下:保费 = 基础保费 + 与车辆相关的保费 + 与驾驶员相关的保费 + 其他因素调整保费。详细解释: 基础保费:这是保险公司根据车辆种类和保险种类设定的固定费用。

车险保费的计算方法可以分为以下几种: 车辆损失险保险费:基本保险费加上本险种保险金额乘以费率。 第三者责任险保险费:根据固定挡次赔偿限额对应的固定保险费计算。 全车盗抢险保险费:车辆实际价值乘以费率。 新增加设备损失险保险费:本险种保险金额乘以费率。

易保险车险计算器能提供车险费用的估算,帮助车主了解投保成本。以六座以下客车为例,车辆损失险的计算方式为保额乘以2%,再加上240元。如果保额为5万元,则保费为50000×2%+240=840元。若保额提高至10万元,则保费调整为100000×2%+240=1440元。

新车的保险费怎么计算

〖One〗、【太平洋汽车网】车辆保险计算公式:车辆损失险保费=基本保险费+本险种保险金额×费率;第三者责任险保费=固定挡次赔偿限额对应的固定保险费;全车盗抢险保费=车辆实际价值×费率;新增加设备损失险保费=本险种保险金额×费率;玻璃单独破碎险保费=新车购置价×费率等等。

〖Two〗、商业车险的计算方式如下:其一,车辆损失险保费等于基本保险费加上本险种保险金额乘以费率;其二,第三者责任险保费等于固定档次赔偿限额对应的固定保险费。

〖Three〗、投保时被保险机动车的实际价值根据投保时的新车购置价减去折旧金额后的费用确定。被保险机动车的折旧按月计算,不足一个月的部分,不计折旧。例如9座以下客车月折旧率为0.6%,10座以上客车月折旧率为0.9%,较高折旧金额不超过投保时被保险机动车新车购置价的80%。

〖Four〗、易保险车险计算器能提供车险费用的估算,帮助车主了解投保成本。以六座以下客车为例,车辆损失险的计算方式为保额乘以2%,再加上240元。如果保额为5万元,则保费为50000×2%+240=840元。若保额提高至10万元,则保费调整为100000×2%+240=1440元。

〖Five〗、车险不同种保费计算方法:车辆损失险保费=(基本保险费+本险种保险金额)*费率。第三者责任险保费=固定档次赔偿限额对应的固定保险费。全车盗抢险保费=车辆价值*费率。设备损失险保费=设备损失险保险金额*费率。玻璃单独破碎险保费=新车购置价*费率。

〖Six〗、折旧金额的具体计算方法为投保时的新车购置价乘以被保险机动车已使用月数再乘以月折旧率。值得注意的是,车损险属于费率浮动的险种,在续保时,保险公司会根据车主的出险和理赔情况动态调整保险费。

OK,本文到此结束,希望对大家有所帮助。