慧馨安3号,慧馨安3号少儿重疾险(2024头条知乎已更新)

各位老铁们,大家好,今天由我来为大家分享慧馨安3号,以及慧馨安3号少儿重疾险的相关问题知识,希望对大家有所帮助。如果可以帮助到大家,还望关注收藏下本站,您的支持是我们最大的动力,谢谢大家了哈,下面我们开始吧!

重疾险要交多少年,一年交多少?

〖One〗、市面上的单次赔付重疾险,如果是选取终身保障,30万保额,缴费30年,只保障基础责任。一年所需保费女性的年交保费可能低于3000元;而男性基本都是超过3000元。当然这是只有基础保障的前提下,若是附加其它可选责任,相应的保费也会上涨。

〖Two〗、岁男性,选取50万保额,缴费30年,保障至终身,每年的保费大概是5000『6』000元左右;30岁女性,选取50万保额,缴费30年,保障至终身,每年的保费大概是4000『5』000元左右;50岁『6』5岁投保重疾险,很容易出现每年缴纳的保费比整体的保额还高的情况。

〖Three〗、我们可以简单的举个例子,如果同样是50万保额,连续缴纳30年,提供终身保障的重疾险产品。平安福202130岁的男性每年需要缴纳11450元的保费,30岁女性每年需要缴纳10650元的保费;而哆啦A保0,30岁的男性投保,每年需要缴纳11350元,30岁的女性投保,每年需要缴纳10700元。

慧馨安3号重疾险怎么样,值得买吗?

为儿童提供了全面、高效、贴心的健康保障。在选取儿童重疾险时,慧馨安3号无疑是一个值得考虑的选取。购买保险不仅是对孩子的爱与责任,也是对未来的一种规划与保障。建议家长们根据自身情况,仔细评估并选取最适合孩子的保险产品。

奶爸评论总的来说,慧馨安0的保障还是不错的,性价比还是比较高的,值得大家投保的。不过你是比较在少儿特定重疾的保障,又或者是有其他比较在意的疾病的保障的话,就要多对比一下其他的产品了。

复星联合妈咪保贝重疾险的性价比极高。以0岁男婴为例,购买50万保额的终身保障,分30年缴费,不添加其他可选保障,每年仅需支付1995元。这样的保费水平在重疾险市场中极具竞争力。综上所述,复星联合妈咪保贝重疾险在疾病保障、保障期间和性价比方面都表现出色。

儿童重疾险多少钱一年要交多少年?

〖One〗、少儿重疾险一般为几百元到上千元一年,具体以产品为准。

〖Two〗、男孩:保额50万,保障时间至终身,缴费30年,不附加其它可选责任,年交保费为:2085元/年。女孩:保额50万,保障时间至终身,缴费30年,不附加其它可选责任,年交保费为:1860元/年。以上,就是新生儿重疾险多少钱一年具体内容。

〖Three〗、比如给刚出生的宝宝买一份重疾险,保障非常的全面,并且保额达到了50万元,分20年交清保费的话,可能一年就需要缴纳5000元。如果给15岁的少年购买一份重疾险,条件和上面是一样的,那么一年可能只需要缴纳3000元。

〖Four〗、以慧馨安3号少儿重疾险为例,将投保信息定在基本保额为50万,保障期限为30年,20年缴费,附加投保人豁免。如家长为0岁男宝宝投保慧馨安3号少儿重疾险,则年交保费为6531元,保费在百元不等。

慧馨安3号妈咪保贝

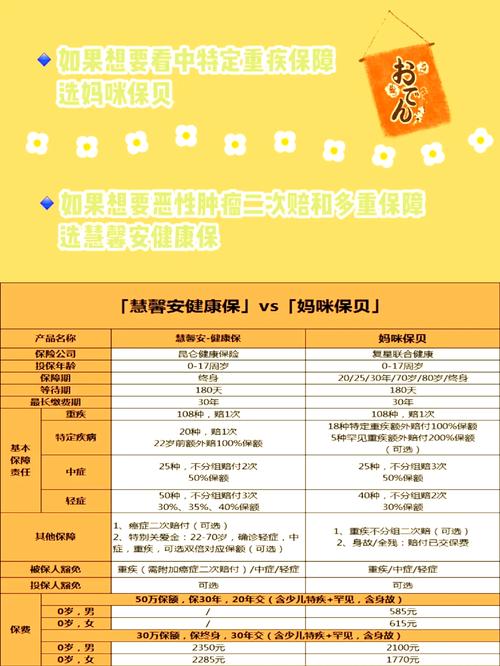

大黄蜂时光机保额60万。保障责任 慧馨安3号提供最全面保障,重疾与特疾全面覆盖,轻中症赔付比例高。妈咪保贝保障力度充足,重疾不分组赔2次(可选),罕见病赔付在重疾或第二次重疾后比较高可至300%。慧馨安3号亮点在于重疾保额递增,每2年增加20%,比较高可达200%,轻中症赔付比例也高。

复星联合妈咪保贝重疾险的疾病保障范围广泛,涵盖了轻症、中症和重疾。此外,它还提供了重疾二次赔保障,使保障更加完善。对于少儿疾病,妈咪保贝重疾险的保障尤为全面,涵盖了18种少儿特疾和5种少儿罕见病。

使重疾保障更加完善。在少儿疾病保障方面,妈咪保贝重疾险同样表现出色,包含18种少儿特疾和5种少儿罕见疾病保障。对于少儿特疾和罕见疾病,分别额外赔付100%和200%的基本保额,这样的赔付比例相当高。

如果更在意高保额:晴天保保超越版保额能增长,比较高能增长到原来的 2 倍。如果追求综合保障好:妈咪保贝儿童特定疾病非常全面,还可以附加重疾多次赔,也能选取保终身。如果看重大品牌:人保健康福属于大品牌,分支机构多,在意大品牌的朋友值得考虑。

昆仑慧馨安健康保怎么样?和妈咪保贝/大黄蜂3号比哪个好?

慧馨安3号提供最全面保障,重疾与特疾全面覆盖,轻中症赔付比例高。妈咪保贝保障力度充足,重疾不分组赔2次(可选),罕见病赔付在重疾或第二次重疾后比较高可至300%。慧馨安3号亮点在于重疾保额递增,每2年增加20%,比较高可达200%,轻中症赔付比例也高。

大黄蜂 3 号保障要更好,相比慧馨安健康保,多了前 20 年重疾多赔 50%的这个保障,而两者费用却差不多,不过慧馨安健康保的保障也是够用的。此外,慧馨安健康保还可以附加两个责任:癌症 2 次赔付、特别关爱金。

对比下,基础形态下的同等保障,彗馨安健康保的杠杆是三款产品最优的,性价比更好,其次是妈咪保贝,然后是大黄蜂3号。投保建议:彗馨安健康保:基础保障全面,费用虽然略贵,但22岁后的保额能翻倍,保障强度高。妈咪保贝:投保灵活,可以自由组合保险方案,保费略高,适合预算充足的宝妈。

定期产品当中,复星联合妈咪保贝保费最低,而且保障和其他产品比起来也不差,无论是高发特疾的赔付额度,还是特疾保障期限,妈咪保贝没有年龄的限制,显得更友好(慧馨安健康保少儿特疾只保到22岁,大黄蜂只保到20岁。重疾还可以选取不分组的二次赔付,定期终身随意选,是各位爸爸妈妈的好选取。

可以看到,慧馨安健康保包括了全部儿童高发特疾,妈咪保贝能获得双倍赔付的特疾种类比较多,大黄蜂3号的赔付比例要高一些,三款产品在儿童特疾保障上各有特点。

慧馨安3.0对比妈咪保贝,哪款性价比更高?

如果追求极致性价比:大黄蜂时光机不仅保障够用,中症、轻症都包含,而且费用非常便宜。如果更在意高保额:晴天保保超越版保额能增长,比较高能增长到原来的 2 倍。如果追求综合保障好:妈咪保贝儿童特定疾病非常全面,还可以附加重疾多次赔,也能选取保终身。

定期产品当中,复星联合妈咪保贝保费最低,而且保障和其他产品比起来也不差,无论是高发特疾的赔付额度,还是特疾保障期限,妈咪保贝没有年龄的限制,显得更友好(慧馨安健康保少儿特疾只保到22岁,大黄蜂只保到20岁。重疾还可以选取不分组的二次赔付,定期终身随意选,是各位爸爸妈妈的好选取。

慧馨安健康保少儿版重疾险怎么样?昆仑健康保险公司靠谱吗?

〖One〗、大黄蜂 3 号保障要更好,相比慧馨安健康保,多了前 20 年重疾多赔 50%的这个保障,而两者费用却差不多,不过慧馨安健康保的保障也是够用的。此外,慧馨安健康保还可以附加两个责任:癌症 2 次赔付、特别关爱金。

〖Two〗、整体而言,学姐始终认为慧馨安2022少儿重疾险和昆仑健康保少儿版A款重疾险的表现都是的确很好的。不过,学姐必须要提醒大家的是,这两款产品的保障期限完全不一样,慧馨安2022少儿重疾险完全可以选取配置保定期或是说保终身,但是,昆仑健康保少儿版A款重疾险只可以选取配置保障终身。

〖Three〗、总的来说,慧馨安健康保中规中矩,基础保障可以考虑,而癌症 2 次赔付、特别关爱金就不建议附加了。近来慧馨安健康保已上线,可以在倍领微信公众号的保险严选菜单栏中找到这款产品。

〖Four〗、综上所述,昆仑慧馨安健康保附加保障内容挺给力的,高发轻、中症的基础保障涵盖很全,没啥坑。在成人阶段保额还能翻倍,相当于解决了孩子长大以后想加保的问题。但保障期限局限性比较大,只能选取保终身。

慧择保险推的那个慧馨安3号少儿重疾险最大的特点是什么?求

〖One〗、总结来说,慧馨安3号以其独特的保额递增设计、全面的疾病保障、便捷的绿通服务,为儿童提供了全面、高效、贴心的健康保障。在选取儿童重疾险时,慧馨安3号无疑是一个值得考虑的选取。购买保险不仅是对孩子的爱与责任,也是对未来的一种规划与保障。

〖Two〗、您好,慧馨安保障很充足,比较高保额可以达到160万元;近来国内在线投保免体检保额比较高;35种轻症,30%基本保额,一次性给付。 另外,8种少儿特定高发重疾翻倍赔付。

〖Three〗、重疾险 虽然孩子无需承担家庭经济来源,没有收入,但一旦孩子罹患重病,家长一方肯定要专门照顾,对家庭来说,收入肯定会大受影响。这时如果有少儿重疾险,就能弥补损失的收入,还能支付孩子后续的康复营养费,甚至用来还车贷、房贷。

〖Four〗、它具有储蓄性的特点 被保险人参加两全保险,既可获得保险保障,同时又参加了一种特殊的零存整取储蓄。被保险人可按月(或每年)缴付少量钱,存入保险公司。若遇到保险责任范围内的事故,即得到一份保障;若平平安安到保险期满时,可以领到一笔生存保险金,用来养老。

〖Five〗、昨天小儿五岁生日,今早先为他补充购买一份“慧馨安少儿定期重疾保险”(可惜小她暂时不能购买),再来写写我家和朋友们的保险进阶之路。(一)家庭第一份保单2014年初,我的保险意识和理财意识同时爆发,准确说,是在网上了解理财知识时,看了不少家庭资产配置案例,听了不少专家建议,慢慢明白了商业保险的重要性。

〖Six〗、达尔文1号是复星联合健康保险公司的一款单次赔付型的重疾险产品,要想知道他和其他重疾险产品相比起来好还是不好,可以看一下这篇测评《达尔文1号与全国热门的136款重疾险对比表》。

END,本文到此结束,如果可以帮助到大家,还望关注本站哦!