车险法,车险法定节假日翻倍是什么?(今日头条已更新)

各位老铁们好,相信很多人对车险法都不是特别的了解,因此呢,今天就来为大家分享下关于车险法以及车险法定节假日翻倍是什么的问题知识,还望可以帮助大家,解决大家的一些困惑,下面一起来看看吧!

车险责任各一半怎么赔付

〖One〗、车险责任各一半怎么赔付车险责任各一半赔付如下:(1)因是同责,双方的车损和人员的伤害的损失,首先在交强险的限额赔款中,不按比例给予先行赔偿;(2)双方余下超过部分再按照同责,各自承担50%比例进行分摊总的损失款项。

〖Two〗、因是同责,双方的车损和人员的伤害的损失,首先在交强险的限额赔款中,不按比例给予先行赔偿。双方余下超过部分再按照同责,各自承担50%比例进行分摊总的损失款项。事实上,只有机动车与机动车发生交通事故,才各自承担50%责任。

〖Three〗、车险各付一半属于同等责任,在理赔的时候交强险先赔偿各自的,然后剩下超出部分需要共同承担。一般车辆损失赔偿在两千以内,剩余四千由双方平摊。一般在责任的划分上一般都根据交通事故认定书的责任划分比例进行划分。

〖Four〗、单方全责:全责方承担无责方损失,人伤1万,财产2000元,死亡残疾11万,无责赔付由全责代赔;双方有责(主次、同等):该赔付项目不论责任大小,只要有责任,就构成交强险赔付责任,人伤1万,财产2000元,死亡残疾11万。

〖Five〗、一般来说有2种情况:定损金额在2000元以内,属于快速理赔范围之内,如果责任方负责定损的保险公司理赔员不需要对方提供维修车辆后所开具的修车发票就可以给予赔款的。那么责任方就可以把维修车辆的费用直接交给受损车辆的驾驶员。

保险法第49条车险

根据保险法第49条,车险的承保、出险和维修环节保持正常,保险效力不受影响。然而,在报销环节,有一个关键点需要注意:保险公司会将报销费用直接打入原车主的银行账户,而进行报险和修车的人则需要现金支付维修费用。这是第49条第1款规定的:“在保险标的转让时,受让人会继承被保险人的权利和义务。

二手车的车险没过户,交强险也是可以用的。新《保险法》第49条规定,保险标的转让的受让人直接承继被保险人的权利义务,也即是新车主在购得二手车后可直接承继原车主的权利义务,无须前往保险公司办理过户手续。交强险查询方式:可以直接拨打车险公司电话查询。到车险公司的营业厅查询。

二手车的车险没有过户,发生事故也可以获得理赔。根据新《保险法》第49条的规定,新车主在购得二手车后可以直接承继原车主的权利义务,无需前往保险公司办理过户手续,只需联系原车主办理相关的理赔手续。

车险理赔交通费怎么算

〖One〗、车险理赔的交通费计算涉及受害人的就医和转院治疗实际发生的费用。根据规定,交通费的计算必须以正式票据为依据,且票据应与就医地点、时间、人数、次数相符。具体而言,《比较高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》中明确了护理费的计算标准。

〖Two〗、车险理赔的交通费根据受害人及其必要的陪护人员因就医或者转院治疗实际发生的费用计算。交通费应当以正式票据为凭;有关凭据应当与就医地点、时间、人数、次数相符合。【法律依据】《比较高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第八条护理费根据护理人员的收入状况和护理人数、护理期限确定。

〖Three〗、交通事故中交通费的计算公式为“单次往返的费用×因治疗的必须往返次数”,该交通费必须是受伤的人员和必要的护理人员,因为需要到医院就诊而乘坐车辆、轮船等交通工具时的费用,在请求赔偿时需要拿出购买的车票。

〖Four〗、包含受害人亲属办理丧葬事宜支出的交通费用以及交通费,保险公司会根据实际花费的交通费用在限额范围内赔偿拓展材料车险出险后期间交通费怎么算?交通事故出险后,车辆维修期间,车主选取其他交通工具产生的交通费用,一般是由保险公司进行赔付的。

〖Five〗、车险交通费赔偿标准是,根据被保人及其必要的陪护人员,因就医或者转院治疗,实际发生的费用计算。交通费应当以正式票据为凭,应当与就医地点、时间、人数、次数相符合。车险理赔流程如下:报案,交通事故发生后,首先就是及时的报案。

新保险法车险如何打折

〖One〗、保险法车险新规的实施时间为2019年7月1日,车险保费要打折,需要车辆不出险,车险费率最低可以享受到基准费率的6折,如果连续两年没出险,保费最低可以打5折,如果连续3年或以上没出险,保费最低可以打到4折左右。不过,商业险保费各家保险公司核算的结果可能会有差异,实际需以保险公司给出的保费为准。

〖Two〗、改革车险产品准入和管理方式,具体包括:发布新的统一的交强险产品、发布新的商车险示范产品、商车险示范产品的准入方式由审批制改为备案制、支持中小财险公司优先开发差异化的创新产品。

〖Three〗、法律分析:按照改革后的方案进行缴费,其缴费优惠在提高交强险责任限额的基础上,结合各地区交强险综合赔付率水平。在道路交通事故费率调整系数中引入区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的『3』0%扩大到『5』0%,提高对未发生赔付消费者的费率优惠幅度。

〖Four〗、按照最新的保险法规定,汽车一年未出险保费会在标准保费上打九折,连续两年未出险会打八折,连续三年未出险会打七折。车险上年出险一次按标准保费出单,出险两次及以上,费率上涨10%,比较多上涨30%。

〖Five〗、车险改革新政策讲了什么?交强险方面:(1)额度调整:改革之前 ,对于在“有责情况下”交强险的赔付是12 万 ,近来升级为20万 ,在“无责情况下”交强险之前的赔付是21万 ,现在是99万。

车险计算方法

〖One〗、车辆损失险保费=(基本保险费+本险种金额)*费率。第三者责任险保费=固定档次赔偿限额对应的固定保险费。全车盗抢险保费=车辆价值*费率。设备损失险保费=设备损失险保险金额*费率。玻璃单独破碎险保费=新车购置价*费率。自燃损失险保费=自燃损失险保险金额*费率。

〖Two〗、车辆损失险的保险费用计算公式为:保险费 = 基本保费 + 本险种保险金额乘以相应的费率。具体来说,就是基本保费加上按照车辆价值和风险评估确定的保险金额乘以费率。第三者责任险的费用计算相对固定:保险费直接基于固定的赔偿限额,选取对应的挡次,保费就是固定的。

〖Three〗、车险费用计算涉及多个因素,不同的险种有其独特的计算方式。以下是各险种保费的计算公式: 车辆损失险的保费由基本保险费和本险种保险金额与费率的乘积共同决定。 第三者责任险的保费则与固定挡次赔偿限额对应的固定保险费相关。 全车盗抢险的保费计算基础是车辆的实际价值与费率的乘积。

法律规定车险包括哪些2024

车损险的保障范围在新规下得到了扩展,包括盗抢险、玻璃险等附加险责任。 车主在购买车损险后,无需额外购买上述附加险,降低了保险成本。 新规定还要求保险公司提供更透明、便捷的服务,并打击虚假理赔行为。 保险行业被鼓励开发创新产品,以满足消费者的多元化需求。

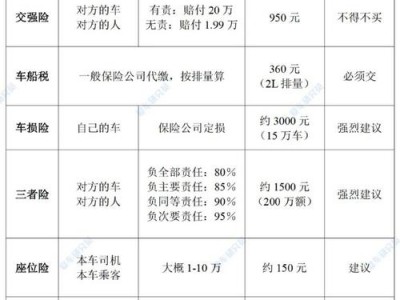

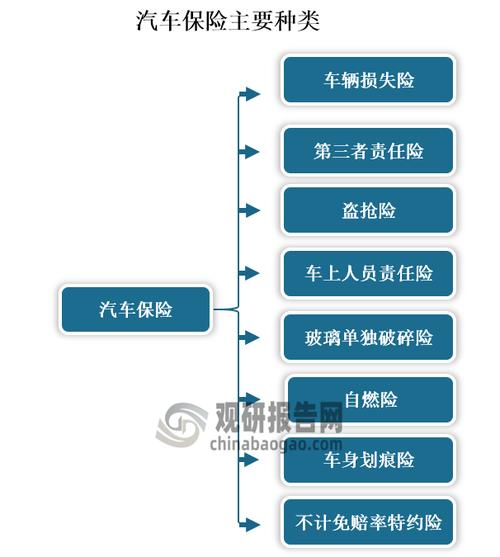

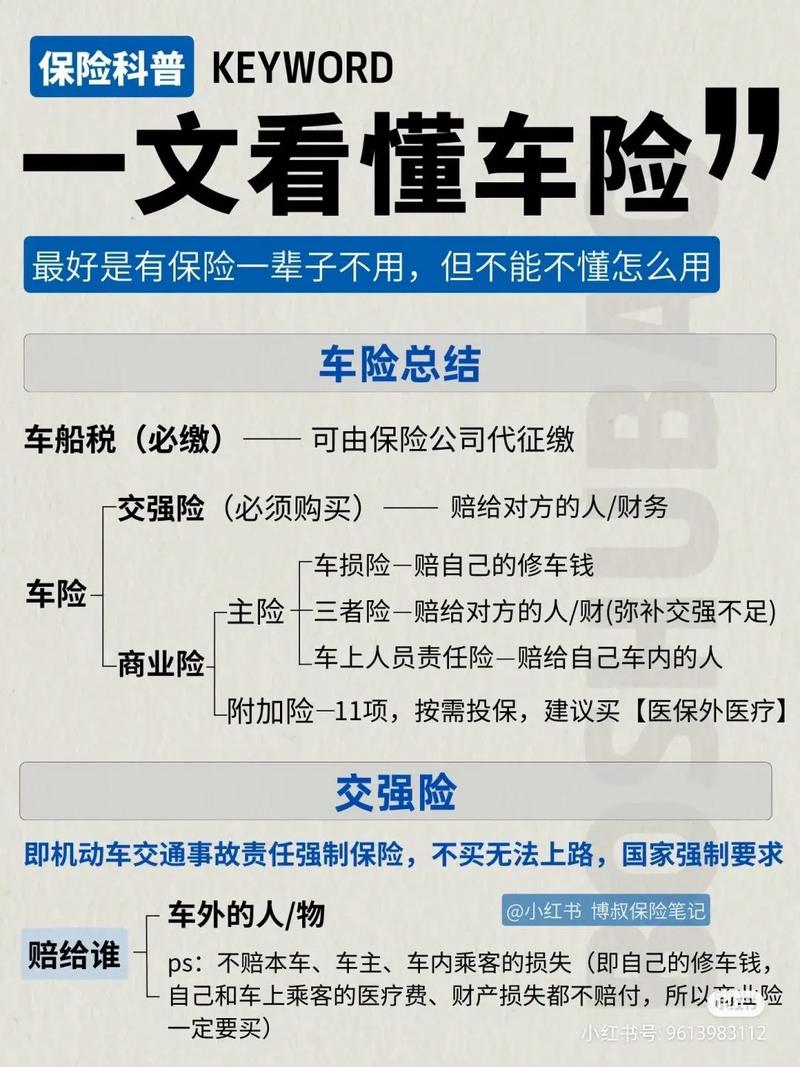

交强险:国家强制购买的保险,主要针对事故中第三方人员伤亡及财产损失进行保障、赔付,保费950元/年;商业险:车主自选的险种,主要包括车损险、第三者责任险、不计免赔险、全车盗抢险、车上人员责任险、自燃险、划痕险、玻璃单独破碎险等,不同险种保费不同,且受保额影响。

年9月19日车险新规定主要涉及交强险责任限额的提升、车损险保障范围的扩大以及车险市场服务的改进等方面。首先,交强险责任限额得到了显著提升。新规定下,有责总责任限额从原先的12万元提高到20万元。这意味着在车辆发生事故造成损害时,保险公司将承担更多的赔偿责任,为车主提供更强的保障。

车险新规2024年新规定主要包含以下几个方面的调整:首先,在保费定价方面,新规进一步扩大了财险公司的定价自主权。商业车险自主定价系数浮动范围扩大,这意味着车险公司可以根据市场情况和自身风险承受能力,更灵活地调整保费费用。这有助于增加市场竞争,使消费者更有可能获得优惠的保费。

车险保费计算方法?

〖One〗、车辆损失险保费=(基本保险费+本险种金额)*费率。第三者责任险保费=固定档次赔偿限额对应的固定保险费。全车盗抢险保费=车辆价值*费率。设备损失险保费=设备损失险保险金额*费率。玻璃单独破碎险保费=新车购置价*费率。自燃损失险保费=自燃损失险保险金额*费率。

〖Two〗、车险保费的计算方法可以分为以下几种: 车辆损失险保险费:基本保险费加上本险种保险金额乘以费率。 第三者责任险保险费:根据固定挡次赔偿限额对应的固定保险费计算。 全车盗抢险保险费:车辆实际价值乘以费率。 新增加设备损失险保险费:本险种保险金额乘以费率。

〖Three〗、车险标准保费的计算公式 车险标准保费的计算公式通常涉及多个因素,包括车辆价值、车辆型号、驾驶员年龄、驾驶记录等。具体公式如下:保费 = 基础保费 + 与车辆相关的保费 + 与驾驶员相关的保费 + 其他因素调整保费。详细解释: 基础保费:这是保险公司根据车辆种类和保险种类设定的固定费用。

〖Four〗、法律主观:车辆的车损险计算方法:车辆损失险保费=(基础保费+车辆购置价×费率)×优惠系数。基础保费和费率是由中国保监会批准的,车辆购置价是根据实际车型确定的,优惠系数是各家保险公司根据车辆上年度的理赔情况及保险公司车险承保政策自己制定的。

〖Five〗、车险费用计算涉及多个因素,不同的险种有其独特的计算方式。以下是各险种保费的计算公式: 车辆损失险的保费由基本保险费和本险种保险金额与费率的乘积共同决定。 第三者责任险的保费则与固定挡次赔偿限额对应的固定保险费相关。 全车盗抢险的保费计算基础是车辆的实际价值与费率的乘积。

车险费用计算方法是什么?

〖One〗、车险计算收费标准:(一)按投保时被保险机动车的新车购置价确定。投保时的新车购置价根据投保时保险合同签订的同类型新车的市场销售费用(含车辆购置税)确定,并在保险单中载明,无同类型新车市场销售费用的,由投保人与保险人协商确定。(二)按投保时被保险机动车的实际价值确定。

〖Two〗、全车盗抢险:保费根据车辆的实际价值来计算。计算公式为:全车盗抢险保险费 = 车辆实际价值 × 费率。 新增加设备损失险:保费取决于设备的保险金额。计算公式为:新增加设备损失险保险费 = 设备保险金额 × 费率。 玻璃单独破碎险:保费与新车购置价相关。

〖Three〗、关于车险费用计算的详细说明:车辆损失险的保险费用计算公式为:保险费 = 基本保费 + 本险种保险金额乘以相应的费率。具体来说,就是基本保费加上按照车辆价值和风险评估确定的保险金额乘以费率。第三者责任险的费用计算相对固定:保险费直接基于固定的赔偿限额,选取对应的挡次,保费就是固定的。

如果你还想了解更多这方面的信息,记得收藏关注本站。