平安智胜人生万能险,平安智胜人生万能险重疾保多少种(2024头条知乎已更新)

很多朋友对于平安智胜人生万能险和平安智胜人生万能险重疾保多少种不太懂,今天就由小编来为大家分享,希望可以帮助到大家,下面一起来看看吧!

平安智胜人生万能险

〖One〗、万能险是一种综合性保险,集投资收益、身故保障、重大疾病保障于一身,一张保单提供多重保障。这种保险备受保险公司喜欢,尤其是平安保险。平安主推的智能星、智慧星、智胜人生、智赢人生等万能险产品,在保障和理财方面表现出色。

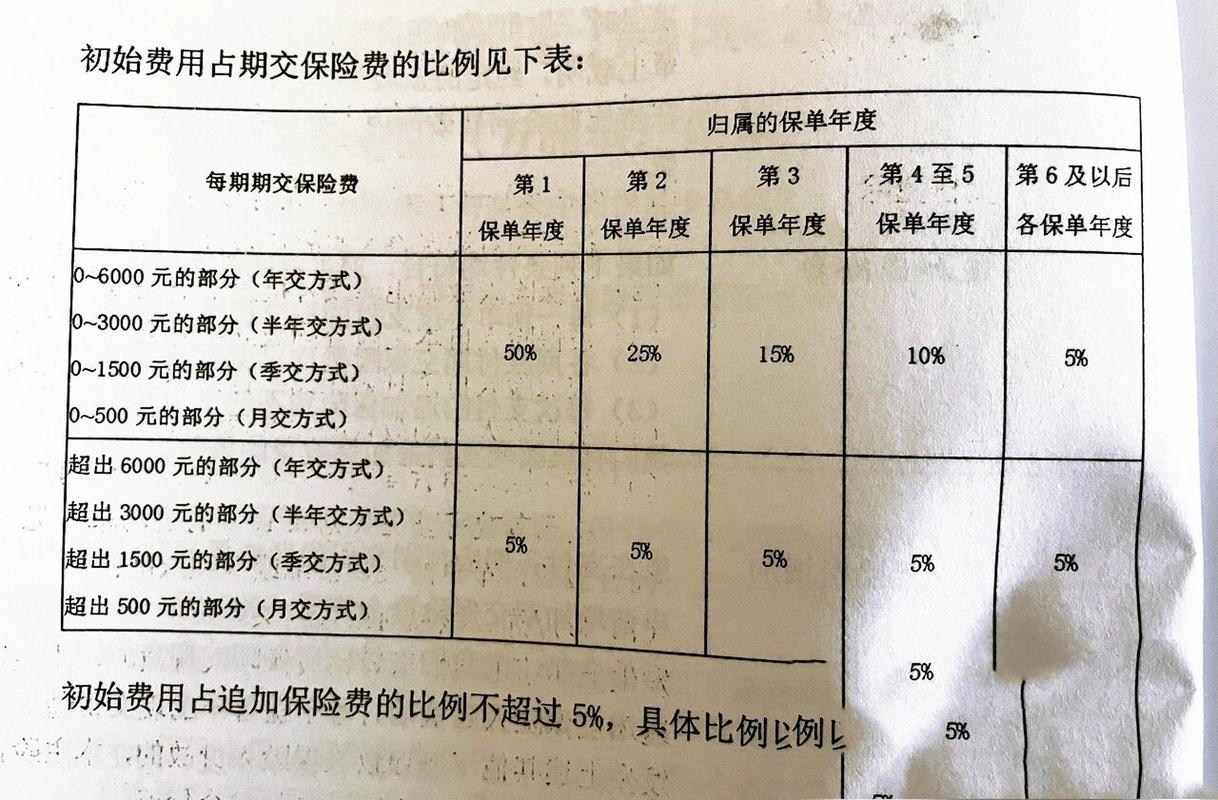

〖Two〗、以“智胜人生万能险”为例,我们来看看其理财功能。智胜人生万能险的主险是万能型终身寿险,主要配置万能帐户。但请注意,你需要扣除初始费用和保障成本后,剩下的部分才能计算利息。平安宣传的保底利息为75%,而当前余额宝的利率约为0%。

〖Three〗、以平安的“智胜人生万能险”为例,让我们来深入剖析其特点。首先,该产品的理财功能颇为吸引人。智胜人生万能险的主险是万能型终身寿险,这意味着您将拥有一个万能账户。但请注意,这个账户中的金额只有在扣除初始费用和保障成本后才能用于增值。利息的具体数额是不确定的,但保底利率为75%。

平安智胜人生终身寿险(万能型)怎么样?

例如,平安人寿的“智胜人生”万能险,其理财功能看似诱人,但实际操作中需要扣除初始费用和保障成本后,真正用于增值的金额才可进行利息计算,且利率最低为75%,相比之下,余额宝的利率约为0%。

以“智胜人生万能险”为例,我们来看看其理财功能。智胜人生万能险的主险是万能型终身寿险,主要配置万能帐户。但请注意,你需要扣除初始费用和保障成本后,剩下的部分才能计算利息。平安宣传的保底利息为75%,而当前余额宝的利率约为0%。

智胜人生虽然是一款万能型保险,但同时也是一款终身寿险。不过,它的保障内容只对身故有效。市场上大量的终身寿险不单可以保身故,对全残保障也有设置,保险公司履行给付保险金的责任时会从中选取一种进行。比对之后,智胜人生的保障就显得有些不够完善,还不能和行业的平均水平相提并论。

万能险是一种集合了投资收益、身故保障和重大疾病保障于一身的保险险种。保险公司通常大力推销此类保险,并声称其“万能”,能够覆盖各种保障需求。就连一些知名大公司,如平安,也在积极推广。

产品介绍方面,智胜人生终身寿险万能型面向18至60周岁的成人,缴费期限灵活,但建议从10年开始。它只提供身故保障,赔付金额为身故时的保险金额,同时附带一个保证利率为75%的万能账户。然而,与当前市场上很多同类产品的保证利率5%『3』%相比,智胜人生在理财收益上的吸引力相对较小。

平安的智胜人生万能险

〖One〗、万能险是一种综合性保险,集投资收益、身故保障、重大疾病保障于一身,一张保单提供多重保障。这种保险备受保险公司喜欢,尤其是平安保险。平安主推的智能星、智慧星、智胜人生、智赢人生等万能险产品,在保障和理财方面表现出色。

〖Two〗、具体来说,平安智胜人生提供的保障包括身故保险金、重大疾病保险金等。这些保障措施能够在投保人遭遇不幸或罹患重大疾病时,为其提供经济上的支持和援助。同时,作为一款万能险,它还允许投保人在一定程度上调整自己的保险计划。

〖Three〗、万能险是一种集投资收益、身故保障、重大疾病保障于一身的保险。因其多重保障功能,备受保险公司推荐,如平安就极力推广此类险种。平安推出的万能险产品众多,如智能星、智慧星、智胜人生、智赢人生等,这些产品的保障看似全面,且具备理财功能。以“智胜人生万能险”为例,我们来看看其理财功能。

〖Four〗、以“智胜人生万能险”为例,我们来看看其理财功能。智胜人生万能险的主险是万能型终身寿险,主要配置万能帐户。但请注意,你需要扣除初始费用和保障成本后,剩下的部分才能计算利息。平安宣传的保底利息为75%,而当前余额宝的利率约为0%。

〖Five〗、以平安人寿的“智胜人生万能险”为例,其理财功能虽吸引眼球,但细节需仔细考量。该险种的主险是万能型终身寿险,特点是拥有一个万能账户,保费在扣除初始费用和保障成本后,可复利增长。平安宣传其利息有保底且上不封顶,但具体数值不确定,最低为75%。相比之下,余额宝的利率约为0%。

〖Six〗、以平安公司为例,其推出的智能星、智慧星、智胜人生、智赢人生等万能险产品,均标榜其能兼顾理财与保障。然而,是否真如宣传所述,则需细细剖析。以“智胜人生万能险”为例,其理财功能依托于万能型终身寿险,并配备万能账户。但值得注意的是,初始费用和保障成本会先行扣除,剩余部分方能进行复利增长。

平安智胜人生终身寿险(万能险)

以“智胜人生万能险”为例,我们来看看其理财功能。智胜人生万能险的主险是万能型终身寿险,主要配置万能帐户。但请注意,你需要扣除初始费用和保障成本后,剩下的部分才能计算利息。平安宣传的保底利息为75%,而当前余额宝的利率约为0%。

例如,平安人寿的“智胜人生”万能险,其理财功能看似诱人,但实际操作中需要扣除初始费用和保障成本后,真正用于增值的金额才可进行利息计算,且利率最低为75%,相比之下,余额宝的利率约为0%。

万能险是一种集合了投资收益、身故保障和重大疾病保障于一身的保险险种。保险公司通常大力推销此类保险,并声称其“万能”,能够覆盖各种保障需求。就连一些知名大公司,如平安,也在积极推广。

以“智胜人生”为例,我们来看看其理财功能。这款保险的主险是万能型终身寿险,特点是配备了一个万能账户。但需要注意的是,只有扣除了初始费用和保障成本后的金额才能用于增值。具体利率虽不确定,但有保底利息75%,而当前余额宝的利率约为0%。

智胜人生万能险是中国平安保险公司所推出的一款终身寿险,其万能账户的利率保障为25%,该保险既具有保障功能,又具有投资功能,其主险是万能险,主要是可以提供身故保障。此外呢,还可以附加一些附加险,包括无忧意外伤害保险、无忧豁免保险费重大疾病保险等多种保险。

中国平安的智胜人生万能险

〖One〗、智胜人生是平安保险推出的一款万能险产品。尽管该险种已停售,但网络上的讨论依旧热烈。这款保险涵盖了万能寿险、重疾险、一年期意外医疗及意外伤害保险等,以及健享人生住院医疗等,看似保障全面。然而,其实际保障力度究竟如何,还需进一步探究。

〖Two〗、以平安的“智胜人生万能险”为例,让我们来深入剖析其特点。首先,该产品的理财功能颇为吸引人。智胜人生万能险的主险是万能型终身寿险,这意味着您将拥有一个万能账户。但请注意,这个账户中的金额只有在扣除初始费用和保障成本后才能用于增值。利息的具体数额是不确定的,但保底利率为75%。

〖Three〗、下面谈谈智胜人生万能险的保障功能。该险种附加的重疾险没有轻症保障,这意味着若被保人不幸患上慢性肾功能障碍等轻症,保险公司将不予赔付,需等待疾病发展为终末期肾病才能获得赔偿。而市面上多数重疾险都包含轻症保障,甚至还包括中症、特疾或前症保障。

〖Four〗、平安保险智胜人生是一款万能险。万能险是一种综合型的保险产品,它融合了保障和投资的功能。在平安智胜人生万能险中,保费在扣除相关的保障成本和其他费用后,剩余部分会进入到一个万能账户中进行累积生息。这种设计使得该险种既能为投保人提供风险保障,又能实现资金的增值。

〖Five〗、以“智胜人生万能险”为例,我们来看看其理财功能。智胜人生万能险的主险是万能型终身寿险,主要配置万能帐户。但请注意,你需要扣除初始费用和保障成本后,剩下的部分才能计算利息。平安宣传的保底利息为75%,而当前余额宝的利率约为0%。

平安保险智胜人生万能险介绍

万能险是一种综合性保险,集投资收益、身故保障、重大疾病保障于一身,一张保单提供多重保障。这种保险备受保险公司喜欢,尤其是平安保险。平安主推的智能星、智慧星、智胜人生、智赢人生等万能险产品,在保障和理财方面表现出色。

智胜人生万能险是中国平安保险公司所推出的一款终身寿险,其万能账户的利率保障为25%,该保险既具有保障功能,又具有投资功能,其主险是万能险,主要是可以提供身故保障。此外呢,还可以附加一些附加险,包括无忧意外伤害保险、无忧豁免保险费重大疾病保险等多种保险。

万能险是一种集合了投资收益、身故保障和重大疾病保障于一身的保险险种。这类保险因其多重保障的特点,深受保险公司喜欢,并在宣传中声称购买一份即可全面保障。然而,在仔细分析后,我们会发现其真实情况并非如此。以平安的“智胜人生万能险”为例,让我们来深入剖析其特点。

平安保险智胜人生是一款万能险。万能险是一种综合型的保险产品,它融合了保障和投资的功能。在平安智胜人生万能险中,保费在扣除相关的保障成本和其他费用后,剩余部分会进入到一个万能账户中进行累积生息。这种设计使得该险种既能为投保人提供风险保障,又能实现资金的增值。

关于平安智胜人生万能险和平安智胜人生万能险重疾保多少种的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。